编辑导语:可以预见,2026年及以后的新能源车险市场,将迎来格局重塑和规则的改写。

近年来,新能源汽车保险行业在跟随汽车市场快速发展的同时,长期面临“消费者喊贵、险企亏损”的困境。不过,近期已出现向好信号。

根据中国精算师协会和中国银行保险信息技术管理有限公司发布的2025年新能源车险赔付信息,行业承保规模显著上升,车均保费有所下降。2025年,保险行业共承保新能源汽车4358万辆,较上年增加1248万辆,增长40.1%;保费收入1900亿元,提供风险保障金额159万亿元。以此计算,新能源车均保费约为4360元,较2024年下降约178元。

然而,新能源车险整体仍处于亏损状态。2025年承保亏损56亿元,同比减亏1亿元;综合成本率同比下降1.3个百分点,赔付成本有所降低。

值得注意的是,行业头部几家险企已在新能源车险业务上实现盈利或盈利能力提升。相比之下,其他中小型险企在该业务上仍普遍处于亏损和承压状态。

头部“上岸”中小承压

在新能源车险市场整体承压的背景下,经营表现呈现出显著的“冰火两重天”。头部险企凭借其强大的规模效应、深厚的数据积累和日益精进的定价能力,率先打破了亏损困局,实现了盈利突围。

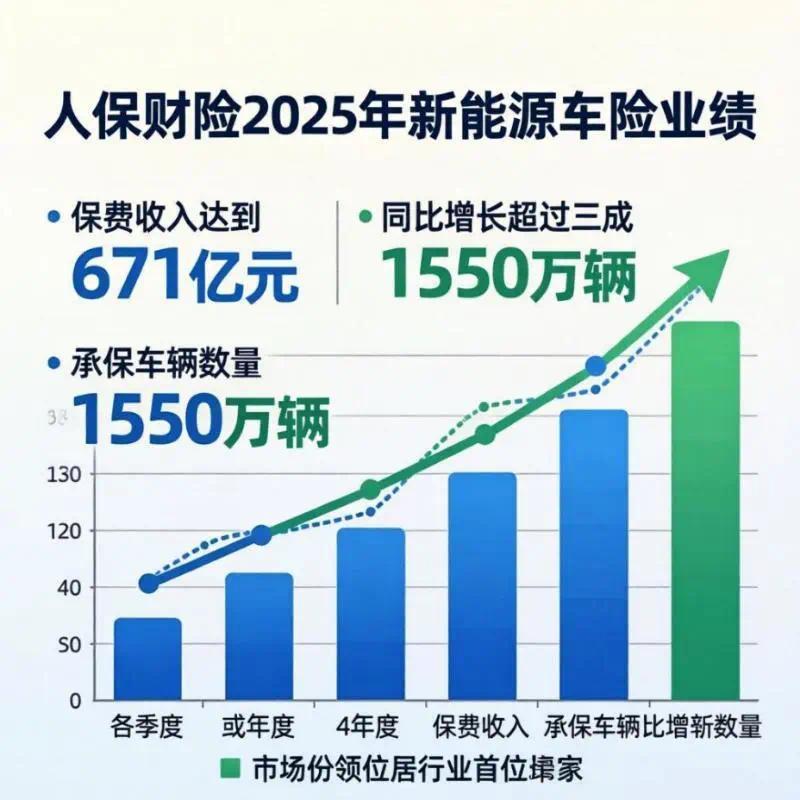

以人保财险为例,2025年其新能源车险保费收入高达671亿元,同比增长超过三成,承保车辆数量突破1550万辆,市场份额稳居行业首位。这不仅带动了承保利润的强劲增长,更使其新能源车险在其整体车险业务中的占比显著提升,真正做到了规模与效益的双赢。

平安产险同样表现亮眼,保费增速接近四成,承保量增速更是远超行业平均水平,不仅实现了承保盈利,还通过科技赋能有效控制了成本,优化了整体车险的综合成本率。“平安产险新能源车险综合成本率小于100%,这是非常难得的。”中国平安副总经理兼首席财务官付欣在业绩发布会上表示,2025年,平安产险的综合成本率达到5年最优水平,其中,车险综合成本率为95.8%。

太保产险也迈入了盈利新阶段,保费快速增长,新能源家用车业务更是进入稳定盈利区间,精细化运营成效显著。

这三家头部险企合计占据了新能源车险市场超过四分之三的份额,行业集中度持续提升,形成了清晰的“头部吃肉、中小承压”格局。其成功的核心在于构建了一个良性循环:庞大的业务规模带来了海量的理赔数据,支撑着定价模型的持续优化;而规模效应又增强了它们在产业链中的话语权,有效降低了维修和运营成本。

相比之下,中型险企虽奋力追赶,例如阳光财险通过引入智能生命表工程提升了定价精准度,成本率也有所改善,但仍明显高于头部水平,压力不小。

小型险企的处境则更为艰难。它们往往受限于数据积累不足、定价能力薄弱以及业务规模偏小,既难以实现精准的风险评估,也无法在维修环节争取到有利的议价地位,只能被动承受高赔付的压力。

像合众财险、比亚迪财险等公司,即便有微弱盈利或净利润看似可观,但其综合成本率依然高于盈亏平衡点,实质上仍处于承保亏损的边缘。在新能源车险市场占比不断提升的大趋势下,这些小型险企有限的规模使其难以形成有效的规模效应,突围之路异常艰辛。

这种极致的分化清晰地表明,新能源车险市场正在加速走向强者恒强的马太效应。

盈利路径大同小异

剖析三家头部险企的盈利路径,不难发现其新能源车险业务实现盈利有着各自特点。

其中,颇有共性的就是监管引导:驱动行业健康发展,为赔付率下降提供坚实保障;数据积累:驱动精细化定价,数据赋能实现风险差异化管理;科技赋能的理赔减损:从“预防事故发生”和“减轻事故后果/降低维修成本”等方面优化赔付成本。

其中各家做法也略有不同,人保财险全年2025年承保新能源汽车1556万辆,同比增长34%;新能源车险占车险保费比重升至22%。按照发布的信息显示,2025年我国保险行业承保新能源汽车4358万辆。这意味着,全国每3辆新能源车,至少1辆的驾驶数据、出险记录、维修成本被人保财险掌握,从而为后续更细分的风险识别与差异化定价提供基础。这是其他竞争对手无法复制的数据壁垒。

基于这个数据库,人保财险做了一系列精算。比如,通过分析不同品牌、不同车型的出险率和案均赔款,筛选出风险更低的车型,主动降低保费以吸引优质客户;通过车联网数据识别驾驶行为激进的用户,在续保时提高定价;与车企数据互联,实时获取电池健康度、行驶里程,为动态定价铺路。

平安产险则是和金融壹账通构建的“险企+车企+行业”多方联合动态定价模型,结合车机系统、路端设备与云端分析能力,能实现事故责任智能判定与核赔自动化。

通过“车路云协同”一体化理赔模式,最快5分钟完成现场撤离,客户理赔等待时间缩短60%,次生事故发生率下降26%。同时,基于AI大模型的事故仿真平台可反哺车企产品迭代,实现风险减量与产业协同。据悉,该项目上线后实现承保客户增速达61%,赔付率优于行业4.5个百分点。

太保产险总经理陈辉介绍,太保产险通过车企品牌的专属经营、科技赋能的理赔减损以及对服务体系的进一步加强,推动新能源车险整体业务成本显著改善。例如,在理赔环节管理上,太保产险实施按品牌集中管理,向主机厂输出大电池维修、水淹车处置等理赔标准;通过与车企直连售后系统、共建AI定损模型,并依托联合数据实验室实现车机数据落地应用,从根本上实现风险减量与成本精准压降。

新能源车险行业将迎重塑

尽管新能源汽车保险“车主喊贵、险企喊亏”的矛盾有所缓和,赔付情况出现向好迹象,但整体赔付率依然处于高位,行业仍未走出承保亏损的区间。

当前,新能源车险主要面临三大压力:车辆出险率显著高于传统燃油车;社会化维修渠道不足,导致维修成本居高不下;以及人伤案件占比上升、赔偿标准提高,使得案均赔款持续上涨。这些因素共同推高了行业的赔付压力。

不过,积极的变化正在发生。据人保集团党委委员、人保财险党委书记张道明介绍,一方面,随着旧车比例增加、驾驶行为改善以及辅助驾驶技术的进步,新能源车的出险率已呈现下降趋势。另一方面,国内正在筹备建立新能源车型风险分级制度,此举将促使车企更加注重车辆的安全性和维修经济性,从而有望降低整体维修成本,让消费者受益。

从费用端看,2026年监管将继续巩固“报行合一”,强化市场机制,整治违规行为,推动费用率稳中向好。此外,智能驾驶技术的不断演进,也可能重塑事故责任认定和风险定价的逻辑。张道明强调,随着智能网联汽车赔偿标准与专属保险开发的提速,新能源车险的责任界定与定价机制或将迎来进一步调整。

可以预见,2026年及以后的新能源车险市场,将迎来格局重塑和规则的改写。随着新能源车险赔付率将持续优化,行业也或将进入实现承保盈利的关键窗口期。